CICとは

株式会社シー・アイ・シー(以下、CIC)は、クレジット会社の共同出資により、1984年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。

動画「クレジットとCIC」

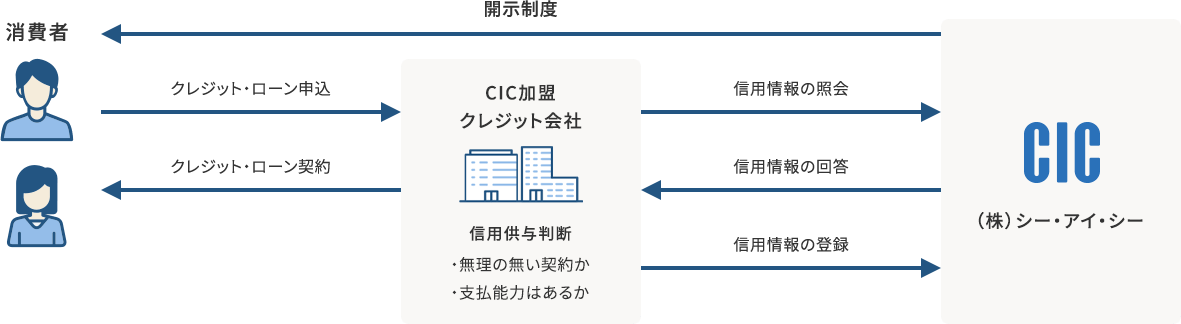

消費者のクレジットおよび消費者ローンに関する信用情報

(個人の属性・契約内容・支払状況・残債額など)を加盟会員

であるクレジット会社などから収集し、

それらクレジット

会社からの照会に応じて情報を提供しています。

加盟資格を満たし、且つ厳格な加盟審査を経て入会した

加盟会員は、様々な業種で構成されています。

加盟会員の例

・信販会社 ・百貨店 ・専門店会

・流通系クレジット会社 ・銀行系クレジット会社

・家電メーカー系クレジット会社

・自動車メーカー系クレジット会社 ・リース会社

・保険会社 ・保証会社 ・銀行 ・消費者金融会社

・携帯電話会社 など

CICの役割

CICは、消費者のクレジットやローン利用に関する信用情報の収集・管理・分析・提供・開示を行うことで、

次のような社会的な役割を果たしています。

消費者の支払能力に応じた

適正なクレジット契約の実現

クレジット会社は、消費者に「信用」を供与する際の判断材料の一つとして、信用情報を参考にしています。

消費者にとって無理のない契約かどうか、支払能力はあるかどうかなどを判断することによって、支払能力に応じた適正なクレジット・ローン取引が可能となり、健全な消費者信用産業の発展、さらには、消費経済の活性化に寄与しています。

迅速な情報提供による

クレジット・ローン取引の

促進

クレジット会社は信用情報を利用することによって、与信判断を一層正確に、しかも迅速に行うことが可能になります。

一方、消費者にとっても、クレジット会社の与信判断がスピーディーに行われることで、クレジットやローンが速やかに利用できます。

消費者の多重債務・自己破産

の未然防止

信用情報は、消費者の返済能力を超えた多額・多重の借入れが生じないよう、チェック機能としての役割を果たすことで、消費者を保護しています。

割賦販売法に基づき、消費者の支払能力を超えるクレジット契約の締結を禁止するため、クレジット業者に「支払可能見込額の調査」のための基礎特定信用情報を提供しています。

また、貸金業法に基づき、個人の借入総額が、原則、年収等の3分の1までに制限される「総量規制」の実施のための個人信用情報を提供しています。

これにより、消費者は家計の破綻や借金地獄などの不幸な事態を未然に回避でき、計画的な生活設計を立てることが可能になります。

今日の社会において、クレジットやローンはもはやなくてはならない存在となっており、消費生活に広く浸透しています。

このように、CICは、いわば消費者とクレジット会社との適正な取引をサポートする、

法律上明確に位置づけられた社会的インフラストラクチャーとして、重要な役割を担っています。

指定信用情報機関制度

割賦販売法と貸金業法における指定信用情報機関とはどのようなものかをご説明いたします。

指定信用情報機関制度数字で見るCIC

CICについて、数字とビジュアルで解説します。

数字で見るCIC