信用情報早わかり!

「『信用情報』とはどういう情報なのか?」「どうして登録されているのか?」「どうやって自分の情報を確認できるのか?」等、疑問に思ったりしていませんか?

まずは、「信用情報」について理解することで、その疑問を解決しましょう。

あなたとCIC

クレジットなどの審査に欠かせない信用情報機関、

CICをご存知ですか?

CICは「信用情報」の提供を通じ、あなたのクレジットライフ(クレジットカードや各種ローン等を利用した便利な暮らし)を支えています。

クレジットライフとCIC

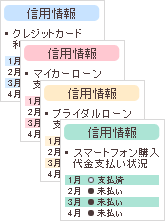

「クレジットカードを申し込んだ」「スマートフォンを分割払いで購入した」など、あなたのクレジットライフがスタートしたときから、あなたの「信用情報」が刻まれていきます。

「信用情報」とは、クレジットカードや割賦販売、各種ローン等の契約について、契約内容や支払い状況等の客観的な取引事実を登録した個人の情報になります。

日常の中で積み重ねられていく「信用情報」は、将来のクレジットライフに影響を与える大切なものです。ここでは「信用太郎さん」のクレジットライフを例に、クレジットライフとCICの関わりについて見てみましょう。

信用太郎さんのクレジットライフ

信用太郎さんのクレジットライフを通じて、

クレジットカードやローンの利用と

CICの関わりをご案内します。

自動車購入のため、マイカーローンを申込む

結婚のため、ブライダルローンを申込む

- クレジットカード(包括方式のクレジット)とは

クレジットカードは消費者の信用に基づき発行されるカードで、あらかじめ定められた利用可能枠内で利用するものです。 - 分割払い(個別方式のクレジット)とは

消費者が、携帯電話やテレビ等の商品などを購入する際、都度審査を受けて利用する契約です。

信用情報の概要

信用情報はどういう情報なのか、登録されている期間はどれくらいなのかなど、信用情報についてご案内します。

信用情報として登録される内容

1. CICに加盟するクレジット会社等から登録される情報

あなたがクレジットを申し込んだ時に、CICに加盟するクレジット会社等が審査のために照会した内容や、契約した内容が登録されます。契約内容が登録された後も、契約が終了するまで毎月の支払状況等が更新されます。

申し込んだ時

契約した時/支払った時

情報を確認した時

2. CICが分析のうえ算出した情報

CICが分析のうえ算出した情報として、「クレジット・ガイダンス情報」があります。

| クレジット・ガイダンス情報 | 信用情報のうち、属性(年齢・性別・勤務先・居住地等)に関する項目を除外した客観的な取引事実をCICが分析のうえ算出した情報。 |

|---|

3. CICが独自に収集する情報

CICが独自に収集する情報として、「電話帳掲載情報」「協会依頼情報」「本人申告情報」があります。

| 電話帳掲載情報 | 電話帳に掲載された情報。 |

|---|---|

| 協会依頼情報 | 日本貸金業協会または全国銀行協会(全国銀行個人信用情報センター)の貸付自粛制度を利用し、ご本人がCICへ登録を依頼した情報。 |

| 本人申告情報 | 本人確認書類の紛失・盗難など、ご本人がCICに申告した情報。 |

詳しくは下記のページもご覧下さい。

CICが保有する信用情報情報の利用・登録についての同意

「同意した覚えが無い」という方は、契約書や申込書の内容をもう一度確認してみましょう。

申し込みや契約の際の規約に「個人信用情報機関の利用および登録」について、記載がありませんか?

その内容を確認すると、登録される信用情報機関や登録される情報の内容等について記載されています。

申込書や契約書は、とても重要な内容が記載されていますので、必ず目を通すことが大切です。

信用情報の保有期間

1. CICに加盟するクレジット会社等から登録される情報

| 申込情報 | 照会日より6ヶ月間 |

|---|---|

| クレジット情報 | 契約期間中および契約終了後5年以内 |

| 利用記録 | 照会日より6ヶ月間 |

2. CICが分析のうえ算出した情報

| クレジット・ガイダンス情報 | 契約期間中および契約終了後5年以内 |

|---|

3. CICが独自に収集する情報

| 電話帳掲載情報 | 電話帳に記録された年月より2年半以内 |

|---|---|

| 協会依頼情報 | 登録日より5年以内 |

| 本人申告情報 | 登録日より5年以内 |

詳しくは下記のページもご覧下さい。

CICが保有する信用情報情報開示をしてみよう

自分の信用情報がCICにどのように登録されているのか確認することができます。

ここでは、信用情報を開示した場合に確認できる内容や、開示の方法についてご案内いたします。

自分の信用情報を確認するには

|

インターネットで開示 スマートフォンで確認する方法です。 |

郵送で開示 郵送にて必要な書類をお送りいただき、 |

|

|---|---|---|

| 即時回答で 早い! |

||

| 自宅でできる | ||

| 土日·祝日· 夜間OK! |

||

| ポイント | 8:00~21:45の時間帯で毎日ご利用いただけます。 | お申込みから1週間~10日ほどで開示報告書をお送りいたします。 |

|

インターネットで開示 スマートフォンで |

|

|---|---|

| 即時回答で 早い! |

|

| 自宅でできる | |

| 土日·祝日· 夜間OK! |

|

| ポイント | 8:00~21:45の時間帯で毎日ご利用 いただけます。 |

|

郵送で開示 郵送にて必要な書類をお送りいただき、 |

|

|---|---|

| 即時回答で 早い! |

|

| 自宅でできる | |

| 土日·祝日· 夜間OK! |

|

| ポイント | お申込みから1週間~10日ほどで開示報告書をお送りいたします。 |

詳しくは下記のページもご覧下さい。

インターネットで開示する郵送で開示する開示で確認できる情報

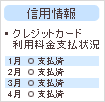

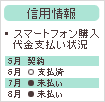

1.クレジット情報

CICに加盟するクレジット会社等と契約した、クレジットやローン等の契約内容や支払状況、残高などの情報です。

登録情報

・契約した会社名 ・氏名 ・生年月日 ・電話番号 ・契約の内容 ・契約年月日 ・契約額 ・請求された額

・入金した額 ・残高 ・返済の状況 ・入金の状況 など

2.申込情報

クレジットやローン等の新規申込みにおける支払能力を調査するため、CICに加盟するクレジット会社等が信用情報を確認した事実を表す情報です。

登録情報

・申し込んだ会社名 ・氏名 ・生年月日 ・電話番号 ・確認した日 ・契約予定額 ・申し込んだ商品の内容 など

3.利用記録

CICに加盟するクレジット会社等が、クレジットやローン等の利用途上などにおける審査のために、信用情報を確認した記録です。

登録情報

・利用した会社名 ・氏名 ・生年月日 ・電話番号 ・確認した日 ・確認した目的 など

4.参考情報

CICが独自に収集した情報で、日本貸金業協会等から登録を依頼された情報やご本人がCICに申告した情報です。

登録情報

・氏名 ・生年月日 ・電話番号 ・申告した内容 ・コメントなど

5.クレジット・ガイダンス情報

信用情報のうち、属性(年齢・性別・勤務先・居住地等)に関する項目を除外した客観的な取引事実をCICが分析のうえ算出した情報です。

登録情報

・指数 ・算出理由

※開示を希望した場合にのみ回答される項目です。

詳しくは下記のページもご覧下さい。

情報開示とは開示の申し込みができる人

ただし、確認できる情報は、ご本人の情報のみです。

家族の情報は、確認できません

情報を確認できるのはご本人のみです。たとえ家族であっても確認することはできません。

※ご本人が亡くなられている場合の情報確認につきましては、以下のページをご確認ください。

郵送で開示する

会社が社員などの情報を確認することはありません

情報を確認できるのはご本人のみですので、勤めている会社等が社員などの情報を確認することはいっさいありません。

よくあるご質問もご覧ください。

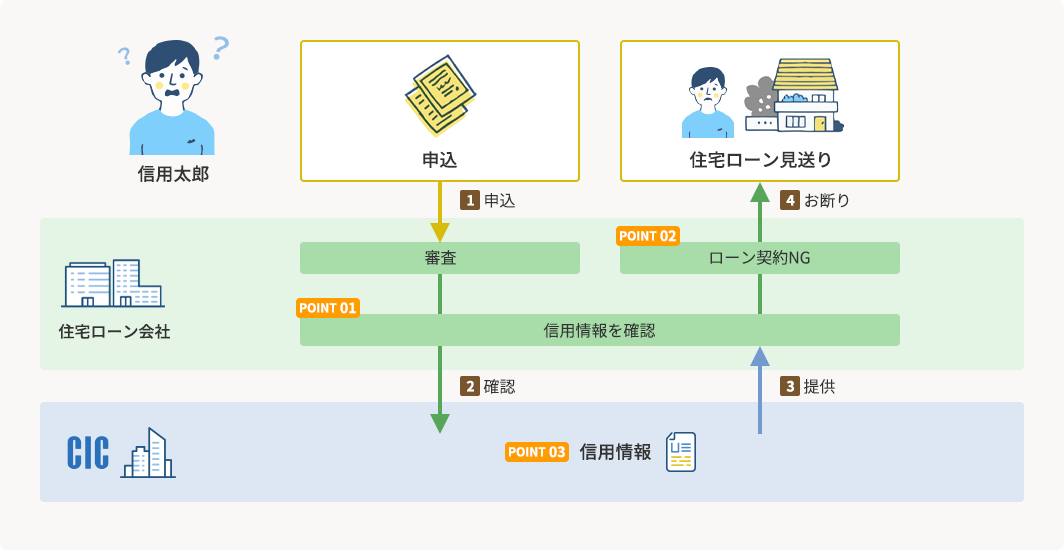

住宅ローンを申込む

住宅ローンの申込みについて、「信用太郎さん」「住宅ローン会社」「CIC」の関係を見てみましょう。

もし信用太郎さんのスマートフォンの支払いが滞っていた場合、住宅ローンの契約が見送られてしまうかもしれません。

住宅ローン会社は審査のため、他のクレジット等のご利用状況をCICが保有している「信用情報(スマートフォン分割購入代金のお支払状況や、クレジットカード利用代金のお支払状況等)」を確認します(情報の利用については、お申込みの際にお客様の同意をいただいています)。今回の確認で、毎月支払い予定のスマートフォンの購入代金支払いを数ヶ月分、太郎さんが滞っていることが判明しました。

『信用情報』

今回、住宅ローン会社は、スマートフォンの購入代金未払いなどもあり、総合的に判断した結果、契約はNGと判断しました。

CICへの開示請求により、お客様ご本人の信用情報をご確認いただくことができます。

情報開示とは

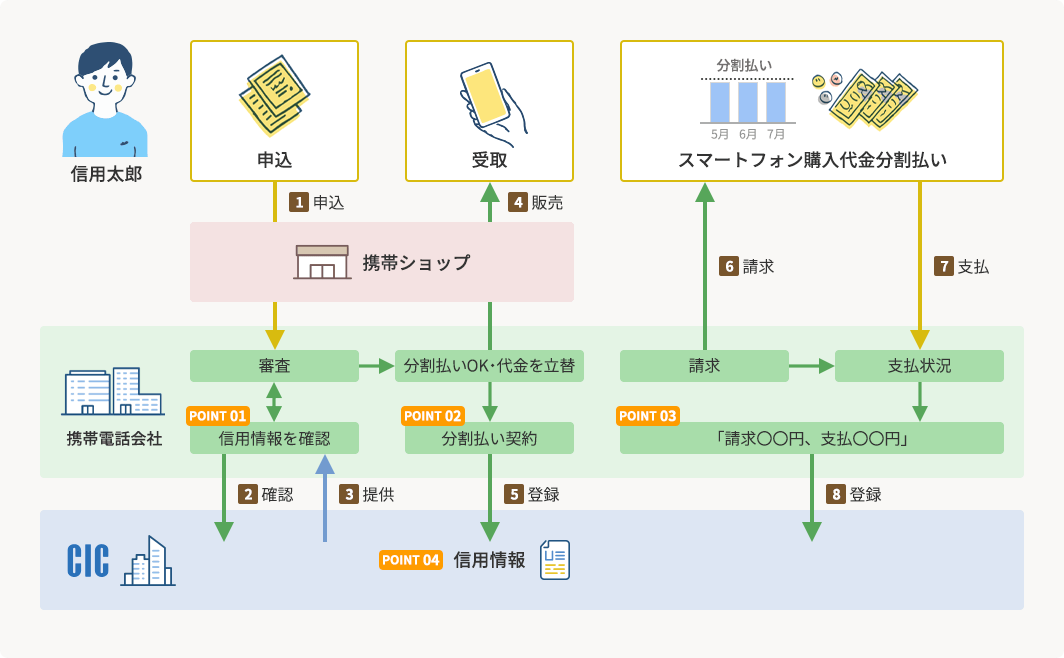

スマートフォンを分割払いで購入

信用太郎さんが、分割払いでスマートフォンの購入申込みを携帯ショップで行った時の、

「信用太郎さん」「携帯電話会社」「CIC」の関係を見てみましょう。

携帯電話会社は審査のため、他のクレジット等のご利用状況をCICが保有している「信用情報」を確認します。(情報の利用については、お申込みの際にお客様の同意をいただいています)。

『信用情報』

携帯電話会社は、「スマートフォンの分割払い契約をした」という事実を登録します。

ご契約後、携帯電話会社がお客様のスマートフォン購入代金の契約内容を登録、購入代金のお支払状況を毎月記録します。その記録により、「信用情報」の履歴が作られていきます。

『信用情報』

CICへの開示請求により、お客様ご本人の信用情報を

ご確認いただくことができます。

情報開示とは

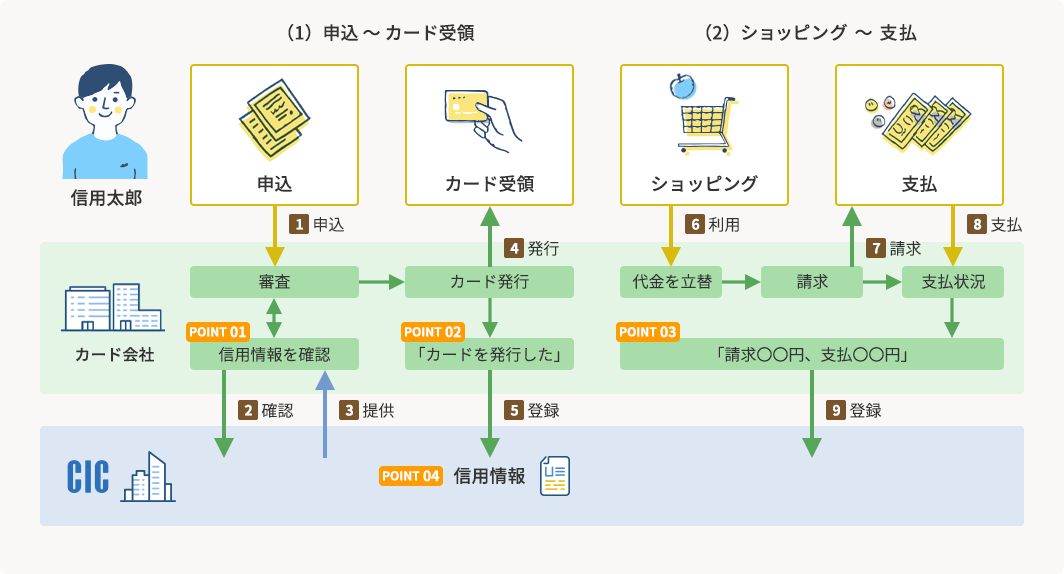

クレジットカードを申込む

信用太郎さんのクレジットの申込みから実際のご利用について、「信用太郎さん」「カード会社」「CIC」の関係を見てみましょう。

カード会社は審査のため、CICが保有している「信用情報」を確認します。

なお、情報の利用については、お申込みの際にお客様の同意をいただいています。

カード会社は、「カードを発行した」という事実を登録します。

カード会社は、カードの利用代金のお支払状況などを毎月登録します。その登録により、お客様の「信用情報」が作られていきます。

CICが保有する信用情報

『信用情報』

CICへの開示請求により、お客様ご本人の信用情報を

ご確認いただくことができます。

情報開示とは